Для каждого человека, который решил оформить кредит или ипотеку важно знать сумму ежемесячного взноса для дальнейшего планирования своего семейного бюджета.

Этот вопрос так же качается и суммы переплаты. Предварительные суммы ежемесячного платежа и переплаты по ипотечному кредиту можно узнать на любом сайте банка. Или же обратиться в банк или к кредитному брокеру. НО это достаточно долгая процедура.

В данной статье мы рассмотрим основные правила расчета ипотечного кредита.

- Каковы кредитные предпочтения россиян в 2022 году: исследование Bankiros.ru

- Россия продолжит платить по госдолгу, несмотря на ужесточение ограничений

- Банк России протестирует смарт-контракты на платформе цифрового рубля

- Орешкин ждет от “правильных решений” от Центробанка

- Глава ФРС заявил о готовности повышать процентную ставку

- Каковы кредитные предпочтения россиян в 2022 году: исследование Bankiros.ru

- Россия продолжит платить по госдолгу, несмотря на ужесточение ограничений

- Банк России протестирует смарт-контракты на платформе цифрового рубля

- Орешкин ждет от “правильных решений” от Центробанка

- Глава ФРС заявил о готовности повышать процентную ставку

- Каковы кредитные предпочтения россиян в 2022 году: исследование Bankiros.ru

- Россия продолжит платить по госдолгу, несмотря на ужесточение ограничений

- Банк России протестирует смарт-контракты на платформе цифрового рубля

- Орешкин ждет от “правильных решений” от Центробанка

- Глава ФРС заявил о готовности повышать процентную ставку

От чего зависит сумма платежа по ипотеке?

Сумма ипотечного платежа зависит от нескольких факторов:

- Цена на приобретаемое жилье. Именно от нее будет зависит срок кредитования, окончательная ставка по кредиту. Таким образом, чем выше цена на квартиру – тем выше ежемесячные выплаты.

- Первоначальный взнос. Это сумма денежных средств, которую вы имеете на данный момент. Чем больше сумма, тем меньше необходимо денег взять в кредит. Соответственно сумма ежемесячного взноса будет ниже. У всех банков установлен определенный минимум для первичного взноса (обычно от 10 до 30%).

- Срок. Это время, в течении которого будет возращены денежные средства банку. Чем больше срок, тем меньше сумма взносов. Минимальный срок по ипотеке от 1 года до трех лет. Максимальны срок 30 лет. Чаще всего граждане РФ оформляют ипотеку от 10 лет и выше.

- Платежеспособность. Сюда входит общий ежемесячный доход. Чем выше доход, тем большую сумму вы можете выделять для платежа. Платеж не должен превышать 40 % от вашего ежемесячного дохода.

- Процентная ставка. Данный показатель является главным в формировании суммы ежемесячного платежа. Для каждого клиента ставка может быть разной. Это зависит от кредитной истории, был ли гражданин ранее клиентом этого банка. Процентные ставки обычно снижают для “зарплатных” клиентов.

Процентная ставка может быть фиксированной. То есть постоянной на всем протяжении срока кредитования. Или плавающей, которая состоит из постоянно и переменной. Переменная ставка меняется в зависимости от условий договора (например, от уровня инфляции).

Виды платежей

На сегодняшний момент существует два варианта платежей: аннуитетный и дифференцированный.

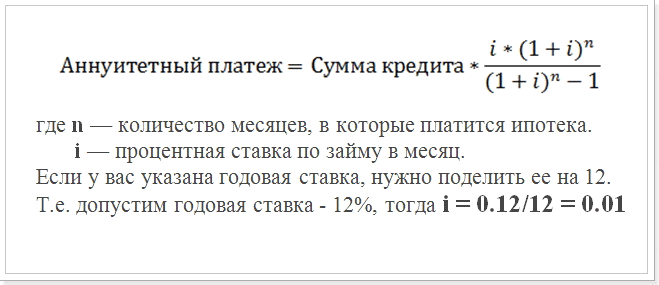

- Аннуитетный. Сумма делить на равные части и выплачиваться в течении определённого времени. Но основной процент идет на погашение процентов. Поэтому такой вид платежа является наиболее длительным.

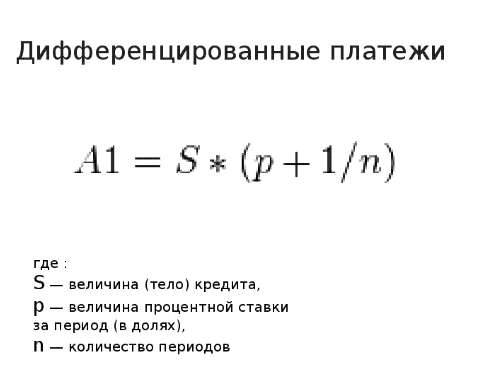

- Дифференцированный. Вначале идет погашение в счет основного долга, затем выплачиваются проценты. Сумма ежемесячных платежей в самом начале высокая, затем снижается. При таком способе кредитования, требуется постоянно самостоятельно узнавать сумму платежа. Она каждый месяц меняется. Но есть одно преимущество – переплата значительно ниже, чем в первом случае.

Рассчитать платежи и переплату по ипотеке можно несколькими способами:

- самостоятельно по формулам, приведённым ниже;

- скачать специальную программу из интернета. Затем в формате Excel рассчитать все параметры;

- онлайн-калькулятор на сайте банков.

Формулы для самостоятельного расчета

Как уменьшить платеж по ипотечному кредиту?

Каждый клиент банка интересуется данным вопросом. Есть несколько способов:

- Увеличить срок кредита или снизить процентную ставку (рефинансирование ипотеки).

- Заменить аннуитетный платеж на дифференцированный.

- Увеличить сумму первоначального вноса.

Так же не стоить нарушать правила кредитного договора. Это может повлечь наложение штрафов и санкций. А это дополнительные расходы.

Стоить отметить процесс страхования. В большинстве случаев банки обязывают оформить страховку жилья и жизни клиента. Это так же влияет на ставку по кредиту.

- Каковы кредитные предпочтения россиян в 2022 году: исследование Bankiros.ru

- Россия продолжит платить по госдолгу, несмотря на ужесточение ограничений

- Банк России протестирует смарт-контракты на платформе цифрового рубля

- Орешкин ждет от “правильных решений” от Центробанка

- Глава ФРС заявил о готовности повышать процентную ставку

2,874 total views, 1 views today

Следите за нашими обновлениями: