Как строятся прогнозы денежных потоков? В чем отличия прямого и косвенного методов прогнозирования чистого денежного потока компании? Каковы преимущества каждого из методов планирования ДС?

Как строятся прогнозы денежных потоков?

Как строятся прогнозы денежных потоков?

Прогнозы или планы движения денежных средств компании строятся сначала в разрезе ее структурных элементов (подразделений и филиалов), а затем в целом по организации. Сведением единого плана или бюджета занимается отдел бюджетирования, однако в некоторых компаниях это может входить и в обязанности казначеев. Сам процесс составления плана либо автоматизируется (например, в системе SAP), либо производиться вручную (например, в Excel).

Сначала рассчитывается чистый денежный поток (излишек или нехватку денежных средств) по периодам, а затем определяется совокупная потребность в краткосрочном финансировании.

Важно при планировании денежных потоков учесть не только изменение оборотного капитала и поступления от продаж, но и денежные потоки по финансовым сделкам (например, сделок реорганизации – M&A).

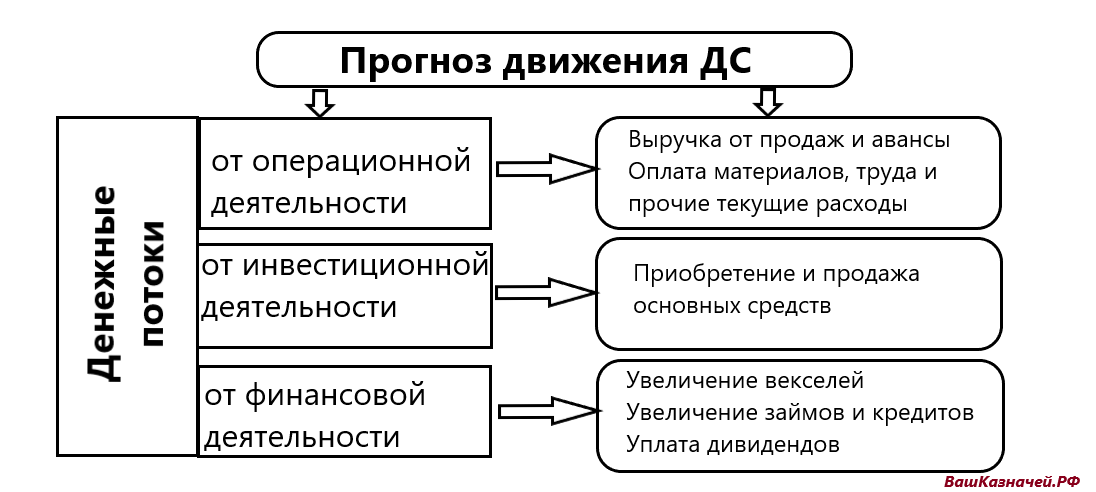

На приведенной ниже схеме показана примерная структура прогноза движения денежных средств (англ. Cash Flow Forecast).

На нашем сайте можно бесплатно скачать шаблон для построения отчета о движении денежных средств (Cash Flow Plan& Statement), а также пример составления прогноза текущей ликвидности для компании (в Excel).

[irp]

Прямой и косвенный методы прогнозирования чистого денежного потока

Существует два основных подхода к построению отчета о денежных потоках:

- прямой метод,

- косвенный метод.

Эти два подхода отличаются последовательностью этапов определения величины чистого денежного потока от операционной деятельности (в косвенном подходе, в сравнении с прямым, меняется только раздел об операционной деятельности, а порядок расчета денежного потока от инвестиционной и финансовой деятельности остается таким же):

-

Прямой метод

Расчет чистого денежного потока от операционной деятельности прямым методом начинается с определения поступлений денежных средств на основе плана продаж и прогноза собираемости дебиторской задолженности (на основе периода оборачиваемости ДЗ). Затем формируется прогноз по оттоку денежных средств (оплата кредиторской задолженности). Таким образом, первым исходным элементом такого плана является выручка;

-

Косвенный метод

Исходным элементом косвенного метода при планировании денежного потока является чистая прибыль. Этот показатель последовательно корректируется на статьи, которые не сказываются на изменении потока денежных средств, но влияют на значение прибыли (например, амортизация), а также на все будущие денежные поступления или выплаты, возникающих в ходе операционной деятельности:

- амортизация (уменьшает чистую прибыль). В плане, построенном по косвенному методу, значение амортизации, начисленной за период, прибавляется к исходному плановому значению чистой прибыли;

- проценты к уплате и получению;

- увеличение (-) / уменьшение (+) дебиторской задолженности;

- увеличение (-) / уменьшение (+) запасов и прочих оборотных активов;

- увеличение (+)/уменьшение (-) кредиторской задолженности;

- налог на прибыль.

К примеру, недополученная дебиторская задолженность (снижение поступлений), увеличение вложений денежных средств в приобретение запасов или уменьшение кредиторской задолженности (увеличение денежных расходов) приводят к сокращению будущего чистого денежного потока от операционной деятельности.

Таким образом, косвенный метод является более сложным с точки зрения реализации, однако он обладает важным преимуществом: поскольку он основывается на идентификации и учете операций, связанных с оттоком или притоком движением денежных средств, он позволяет понять, в результате каких операций происходит расхождение между чистой прибылью и чистым денежным потоком и увидеть те скрытые резервы (например, в изменении оборотного капитала), которые компания может задействовать для высвобождения денежных ресурсов (например, сократить запасы до оптимального уровня или ускорить оборачиваемость дебиторской задолженности).

Прямой метод удобен тем что позволяет сразу увидеть возможности компании по покрытию всех затрат, связанных с конкретными операционной, инвестиционной и финансовой деятельностью за счет поступлений от продажи продукции, товаров, работ, услуг и прочих поступлений.

Компания может использовать один или оба подхода для анализа и планирования денежных потоков компании. Но идеальной является ситуация, когда при планировании денежных потоков используются сразу оба подхода (прямой и косвенный), которые должны приводить к одному и тому же результату по чистому денежному потоку. Это позволит не только «проверить» корректность составления плана, но и своевременно идентифицировать источники возникновения риска потери ликвидности и раскрыть возможности компании по оптимизации управления оборотным капиталом.

[irp]7,473 total views, 1 views today

Следите за нашими обновлениями: