Каковы основополагающие правила бухучета? Что такое “двойная запись” простым языком? Для чего нужны первичные документы?

Все хозяйственные операции, совершаемые ежедневно в компании (отгрузка товара, прием платежей от покупателей или оплаты поставщикам, производство продукции, закупка материалов, оплата труда персонала, начисление амортизации, уплата налогов и взносов) требует соответствующего отражения в системе бухгалтерского учета на предприятии.

Все хозяйственные операции, совершаемые ежедневно в компании (отгрузка товара, прием платежей от покупателей или оплаты поставщикам, производство продукции, закупка материалов, оплата труда персонала, начисление амортизации, уплата налогов и взносов) требует соответствующего отражения в системе бухгалтерского учета на предприятии.

В принципе вся суть бухучета в компании сводится к следующим трем составляющим:

- Первичные документы, которые должны оформляться для каждой операции соответствующим образом;

- Регистрация на основании этих документов хозяйственной операции путем выполнения бухгалтерской проводки в соответствии с Планом счетов согласно принципу двойной записи.

- Корректное ежемесячное открытие и закрытие счетов, на которых ведется бухгалтерский учет всех операций.

Первичные документы

Под первичными документами (или «первчкой») понимают документы, которые являются свидетельством совершений хозяйственной операции. Их набор зависит от типа операции. Описание первичных документов представлено в федеральном законе 402-ФЗ «О бухучете».

Например, на стадии согласования условий сделки это может быть договор и счет на оплату. Для подтверждения оплаты по сделке используют выписки с расчетного счета или кассовые чеки/ квитанции и бланки строгой отчетности (БСО). При получении товара или услуги для отражения операции в системе бухучета понадобится либо товарная накладная, либо товарный чек (для ИП – выдается вместе с кассовым чеком), либо акт выполненных работ / услуг.

Однако для любой сделки обязательно (поэтапно) понадобится следующий набор «первички»:

- Договор,

- Счет на оплату;

- БСО, кассовый и товарный чек;

- Накладная и счет-фактура (необходима для контроля движения НДС);

- Акт.

Первичные документы являются основанием для любой бухгалтерской проводки. Однако нужны они больше не организации, а налоговой, для корректного определения налоговой базы. Поэтому все организации обязаны хранить первичные документы минимум 4 года, поскольку налоговый орган может в любой момент может их запросить для проверки.

Ошибочно распространенное мнение о том, что ни в каких первичных документах не допускаются исправления. Если в первичном документе допущена какая-то ошибка, то ее можно исправить, аккуратно зачеркнув и написав верную информацию, рядом нужно написать «исправлено и согласовано с лицами, составившими бланк», указать дату изменений и поставить свою подпись.

Однако существуют некоторые формы отчетности, которые не допускают никаких исправлений. Например, нельзя исправлять кассовые и банковские бланки, а также денежные чеки (например, приходный кассовый ордер заполняется заново, если допущена ошибка).

План счетов и двойная запись

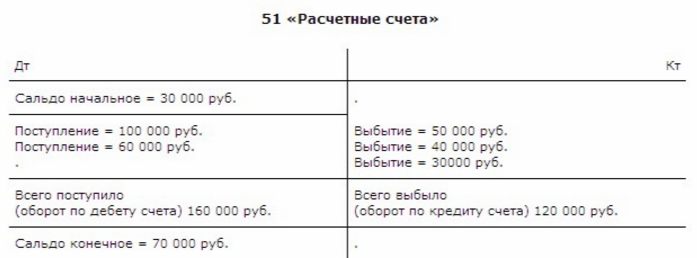

Бухгалтерский счет традиционно представляется как таблица, состоящая из двух столбцов: левая сторона – «дебет», правая сторона — «кредит».

Все счета описаны в специальной книге – «План счетов». Всего их 99 и каждый счет предназначен для учета однородных хозяйственных операций. Однако на практике редко хозяйствующий субъект будет использовать все существующие счета. На самом деле количество используемых счетов зависит от особенности деятельности организации или масштабов бизнеса.

Тем не менее любая организация в начале своей деятельности должна утвердить Учетную политику, в которой будут зафиксированы счета, которые будут использоваться для бухгалтерского учета ее операций.

Все бухгалтерские проводки строятся на основополагающем правиле двойной записи. Двойная запись означает, что для каждой хозяйственной операции одновременную формируется запись по дебету одного счета и по кредиту другого.

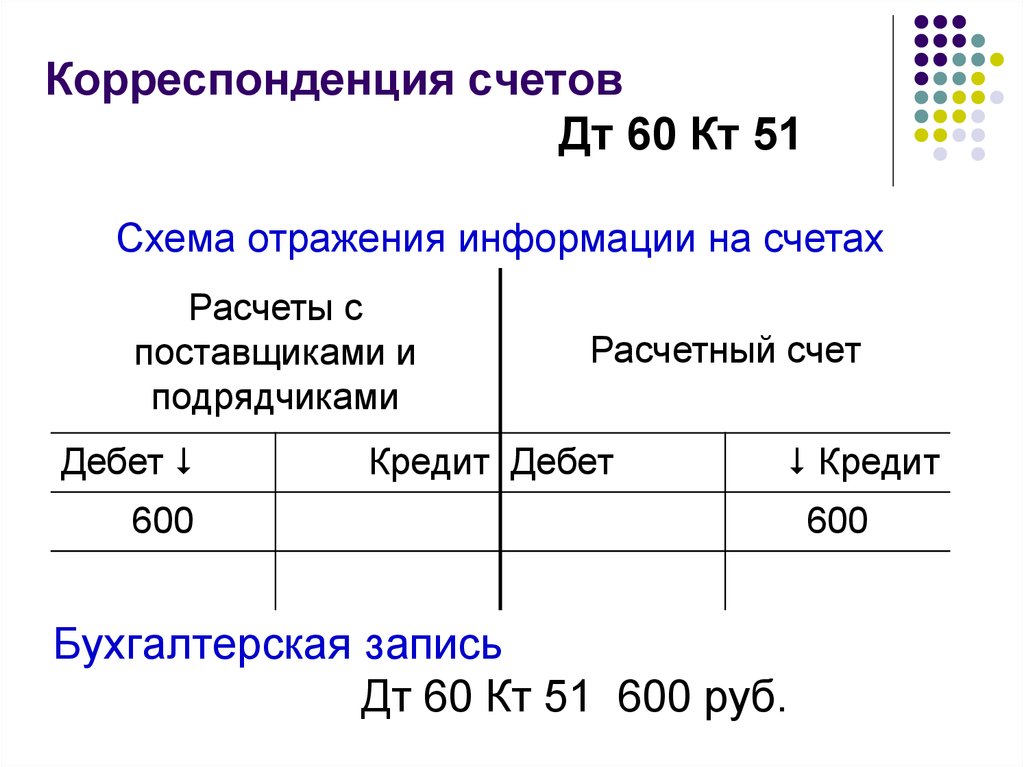

Например, обороты по расчетному счету в банке учитываются на счете 51 «Расчетный счет». Сумма платежа (600 руб.) в адрес подрядчика, осуществленного с банковского счета компании, будет одновременно отражена по дебету одного счета и по кредиту другого счета. Для счета 51 она попадет в кредит как списание (выбытие) денежных средств.

Вторым счетом, используемым для такой операции, будет, например, счет 60 «Расчеты с поставщиками и подрядчиками», и по нему эта же сумма будет отражена по дебету как поступление средств, т.к. уменьшается кредиторская задолженность компании и уменьшается количество денежных средств на ее расчетном счете.

Такая двойная одновременная запись суммы в дебет и кредит разных счетов называется бухгалтерской проводкой. В приведенном примере. Счета 51 и 60 являются корреспондирующими, а их взаимосвязь – корреспонденцией счетов (записываются сокращенно «Д60 К51»).

Открытие и закрытие счетов

В конце каждого месяца по каждому из используемых счетов необходимо:

- посчитать все обороты за месяц,

- определить конечный остаток.

После этого счет должен быть закрыт. В начале следующего месяца все счета открываются заново. Остаток из предыдущего месяца переносится на вновь открытые счета. Этот процесс бесконечен. Закрытие счетов в конце года имеет свою специфику, но в целом происходит также, как и в течение года.

[irp]2,574 total views, 1 views today

Следите за нашими обновлениями: